年金保険料を納入はするものの、50代までは、年金をあまり身近には感じられません。

50代に入ると、年金お知らせ便が届きます。

そこで初めて、保険料を払う立場から、年金をもらう立場に考えが移ります。

65歳の国民年金の満額は今、年額78万円、月額6万円ほどです。

前回、「生活」の話で投稿した、一年間の生活費は180万円ほどでした。

厚生年金を含めて、年金を200万円ほどもらえる人は年金で暮らせる計算です。

国民年金だけの人は、毎年約100万円ほど不足分が出ます。

65歳から85歳の、20年間×不足分100万円とすると、2000万円になります。

それが、しばらく前に話題となった、老後2000万円問題でした。

不足分の2000万円を、皆さんはどのように準備しようとなさいますか?

年金を繰り下げる

子育てが終わって子どもが独立し、家のローンが終わっていれば、老後資金の見通しを立てやすいですね。

サラリーマンで、2000万円の退職金の出るかたは、退職金を老後資金に充てられるかと思います。

退職金のない方も、再雇用や再就職で、70歳まであるいは75歳まで働けると、500万~1000万円ほどは貯蓄が可能かもしれません。

その場合、年金をもらいながら働くか、年金を繰り下げて働くかによって、年金額も変わってきます。

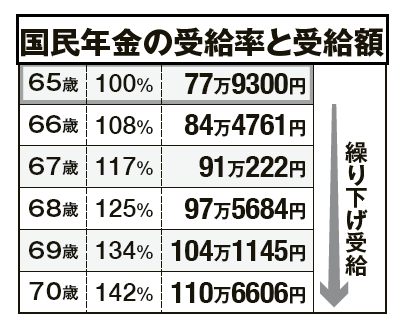

65歳でもらえる、1階部分にあたる国民年金の78万円を、5年繰り下げて70歳からもらうと、1.42倍の110万円です。

5年待つと、年金が、42パーセント増えるのは魅力ですね。

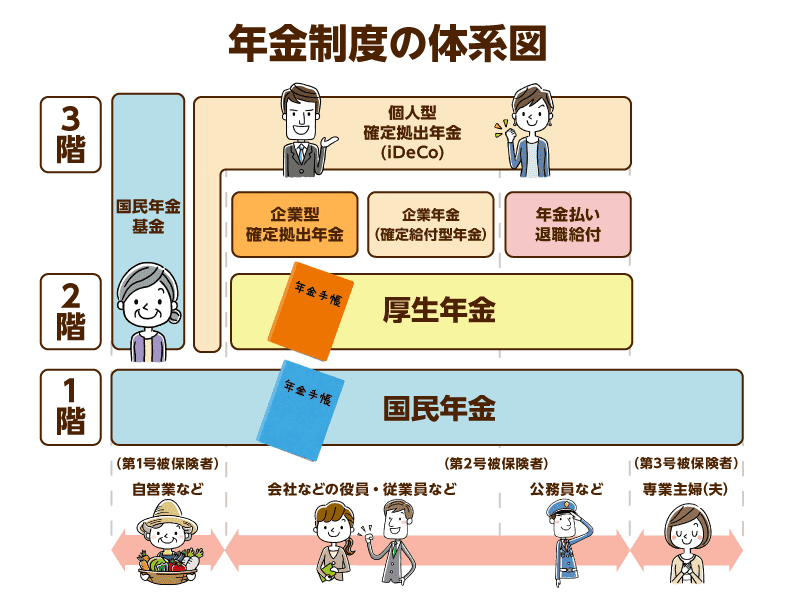

上方のインターネット年金制度の画像の1階部分にあたる国民年金を、10年繰り下げて75歳からもらうと、1.84倍の143万円年金になります。

10年間待つと、年金が84%増えるなんて、すごい高金利の貯金です。

しかし、もらう年金が増えると、払う税金も増えます。

国民健康保険税の1割負担と2割負担を分ける、雑所得のラインが120万円です。

年金以外の収入がなく、年金110万円に収めておけば、所得控除のラインに収まって、国民健康保険税なども、1割負担で済みます。

年金は雑所得なので、たくさん貰えばそれなりの税金もかかってきます。

たくさんの年金をもらって、税金もたくさん払うのか、年金をもらう世代になっても、収入と税金の関係は、若い頃のしくみと変わりはないようです。

年金保険は長生きへのリスクヘッジ

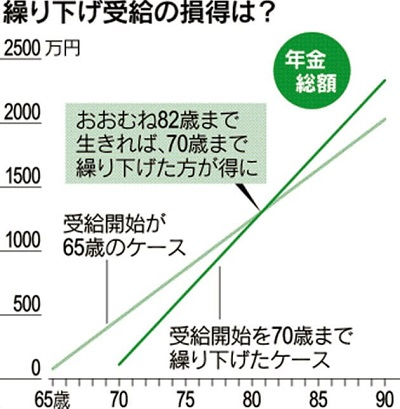

年金を繰り下げた場合、何歳まで生きると、65歳からもらった人を超えるか、ということも話題にのぼります。

例えば、年金を繰り下げて70歳からもらう場合、82歳まで生きていてもらえば、65歳からもらった人を超える計算になります。

繰り下げてから何年生きるか?について、私はあまり考えていません。

年金も年金保険というだけに、相互扶助の仕組みの上に成り立っている制度だと思うので、繰り下げてもらい始めてから2年で72歳で自分が死ぬとしても、死んだらお金はいらないので、それでいいです。

年金は、長生きのリスク(危機)に対応する制度だと思うので、死んだ時の損得を私は考えていません。

ねんきん定期便を見ると、私はこれまでに数百万円の国民年金保険料を払い込んでいます。

70歳まで繰り下げて、110万円年金をもらうとすると、76歳までの受給で保険料支払総額を取り戻せる計算です。

77歳からは、国庫負担1/2と、若い方が納めている保険料負担1/2によって、年金をもらいます。

身体が動いて、頭と舌が回る限り、車を運転できる間は、働けるだけ働いて、年金を繰り下げておこうと考えています。

とりあえずは、70歳まで働いて、年金は繰り下げておく予定です。

70歳になったら、75歳まで働けるかどうか、75歳まで繰り下げるかどうか、また考えます。

年金の受給開始は、66歳以降は、年単位でなく、月単位で、申し出ることができるそうです。

サラリーマンか自営業か、退職金が出るか、預貯金があるか、家のローンが残っているか、心身ともに健康か、70歳まで働けるか、さらに家族構成や介護の問題も含めると、年金のもらい方はケースバイケースです。

年金のもらい方の王道はこれだ!と、簡単には言えないですね。

年利8.4%の高金利を期待して年金を繰り下げておく、スマホをソフトバンクキャリアからサブブランドのワイモバイルに変えて年間7万円の節約、車の任意保険をインターネットのソニー損保に変えて2万円の節約、年間5万円ほどの美容院代を節約して自分で髪をカットする、この4つが私の最近の節約です。

昭和の時代や平成5年くらいまでに加入した終身保険は解約しないで貯金と考えよう

1995年頃までに加入した生命保険の貯蓄型終身保険だと、年利4%くらいの複利で増えるので、これも高金利の貯金と同様で、解約返戻金が増えていきます。

超低金利時代の今、よほどの緊急時までは、大切に取っておくと、一般的な預貯金よりも年利がお得です。

私は貯蓄型の終身保険を、いずれ必要な時に解約して、5年確定年金でもらおうと考えています。

年金を繰り下げ受給でもらう60歳からの老後の準備

老後の準備は、3本立てが良さそうです。

①長く働く、➁公的年金、③貯金・民間の個人年金・iDeCo あるいは 積み立てNISAなどの投資、この3つを準備してみるのはいかがですか。

ちなみに私は、①長く働く、➁公的年金の繰り下げ、③貯金と民間の個人年金を準備しています。

猫ちゃんブログへのコメント